Honorable Cámara de Diputados de la Nación

PROYECTO DE LEY

Texto facilitado por los firmantes del proyecto. Debe tenerse en cuenta que solamente podrá ser tenido por auténtico el texto publicado en el respectivo Trámite Parlamentario, editado por la Imprenta del Congreso de la Nación.

|

Nº de Expediente |

3856-D-2007 |

|

Trámite Parlamentario |

099 (08/08/2007) |

|

Sumario |

REFORMA IMPOSITIVA, ADECUACION DE LOS MONTOS DE IMPUESTO A LAS GANANCIAS, BIENES PERSONALES Y OTROS. |

|

Firmantes |

LEMOS, SILVIA BEATRIZ - AGUAD, OSCAR RAUL - GIUBERGIA, MIGUEL ANGEL - MORINI, PEDRO JUAN - NIEVA, ALEJANDRO MARIO - BECCANI, ALBERTO JUAN - BORSANI, LUIS GUSTAVO - BAYONZO, LILIANA AMELIA - ABDALA, JOSEFINA - BINNER, HERMES JUAN - IGLESIAS, ROBERTO RAUL. |

|

Giro a Comisiones |

PRESUPUESTO Y HACIENDA. |

El Senado y Cámara de Diputados,...

REFORMA IMPOSITIVA - ADECUACIÓN DE MONTOS IMPUESTO A LAS GANANCIAS, BIENES PERSONALES Y OTROS.

TITULO I

IMPUESTO A LAS GANANCIAS

ARTICULO 1º - Modificase la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, de la siguiente forma:

a) Sustitúyase el inciso j) del artículo 20, por el siguiente:

"Hasta la suma de TREINTA MIL PESOS ($ 30.000) por período fiscal, las ganancias provenientes de la explotación de derechos de autor y las restantes ganancias derivadas de derechos amparados por la Ley Nº 11.723, siempre que el impuesto recaiga directamente sobre los autores o sus derechohabientes, que las respectivas obras sean debidamente inscriptas en la DIRECCION NACIONAL DEL DERECHO DE AUTOR, que el beneficio proceda de la publicación, ejecución, representación, exposición, enajenación, traducción u otra forma de reproducción y no derive de obras realizadas por encargo o que reconozcan su origen en una locación de obra o de servicios formalizada o no contractualmente. Esta exención no será de aplicación para beneficiarios del exterior."

b) Sustitúyase el artículo 22, por el siguiente:

"Artículo 22.- De la ganancia del año fiscal, cualquiera fuese su fuente, con las limitaciones contenidas en esta ley y a condición de que se cumplan los requisitos que al efecto establezca la reglamentación, se podrán deducir los gastos de sepelio incurridos en el país, hasta la suma de TRES MIL ($ 3.000) originados por el fallecimiento del contribuyente y por cada una de las personas que deban considerarse a su cargo de acuerdo al artículo 23."

c) Sustitúyase el artículo 23, por el siguiente:

"Artículo 23.- Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles la suma de DIEZ MIL PESOS ($ 10.000.-) siempre que sean residentes en el país;

b) en concepto de cargas de familia siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a DIEZ MIL PESOS ($ 10.000.-), cualquiera sea su origen y estén o no sujetas al impuesto:

1) OCHO MIL PESOS ($ 8.000.-) anuales por el cónyuge;

2) CUATRO MIL PESOS ($ 4.000.) anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) CUATRO MIL PESOS ($ 4.000.-) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles;

c) en concepto de deducción especial, hasta la suma de TRECE MIL SEISCIENTOS ($ 13.600.-) cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79.

Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el pago de los aportes que como trabajadores autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado de Jubilaciones y Pensiones, o a las cajas de jubilaciones sustitutivas que corresponda.

El importe previsto en este inciso se elevará en un DOSCIENTOS POR CIENTO (200 %) cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este párrafo.

No obstante lo indicado en el párrafo anterior, el incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del citado artículo 79, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Exclúyase de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad."

d) Elimínase el artículo sin número incorporado a continuación del artículo 23.

e) Sustitúyase el tercer párrafo del inciso a) del artículo 81, por el siguiente:

"No obstante lo dispuesto en el párrafo anterior, los sujetos indicados en el mismo podrán deducir el importe de los intereses correspondientes a créditos hipotecarios que les hubieren sido otorgados por la compra o la construcción de inmuebles destinados a casa habitación del contribuyente, o del causante en el caso de sucesiones indivisas, hasta la suma de pesos sesenta mil ($ 60.000) anuales. En el supuesto de inmuebles en condominio, el monto a deducir por cada condómino no podrá exceder al que resulte de aplicar el porcentaje de su participación sobre el límite establecido precedentemente."

f) Sustitúyase el segundo párrafo del inciso b) del artículo 81, por el siguiente:

"Fíjase como importe máximo a deducir por los conceptos indicados en este inciso la suma de $ 3.000 (tres mil pesos) anuales, se trate o no de prima única."

g) Sustitúyase el primer párrafo del inciso e) del artículo 81, por el siguiente:

"Los aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS y a los planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el INSTITUTO NACIONAL DE ACCION COOPERATIVA Y MUTUAL, hasta la suma de TRES MIL OCHOCIENTOS PESOS ($ 3.800) anuales."

h) Sustitúyase el primer párrafo del inciso h) del artículo 87, por el siguiente:

"Los aportes de los empleadores efectuados a los planes de seguro de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS y a los planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el INSTITUTO NACIONAL DE ACCION COOPERATIVA Y MUTUAL, hasta la suma de MIL NOVECIENTOS PESOS ($ 1.900) anuales por cada empleado en relación de dependencia incluido en el seguro de retiro o en los planes y fondos de jubilaciones y pensiones."

i) Sustitúyase el segundo párrafo del inciso j) del artículo 87, por el siguiente:

"Las sumas a deducir en concepto de honorarios de directores y miembros de consejos de vigilancia y de retribuciones a los socios administradores por su desempeño como tales, no podrán exceder el VEINTICINCO POR CIENTO (25 %) de las utilidades contables del ejercicio, o hasta la que resulte de computar TREINTA Y SIETE MIL QUINIENTOS PESOS ($ 37.500) por cada uno de los perceptores de dichos conceptos, la que resulte mayor, siempre que se asignen dentro del plazo previsto para la presentación de la declaración jurada anual del año fiscal por el cual se paguen. En el caso de asignarse con posterioridad a dicho plazo, el importe que resulte computable de acuerdo con lo dispuesto precedentemente será deducible en el ejercicio en que se asigne."

j) Sustitúyanse el primer y segundo párrafo del inciso l) del artículo 88, por los siguientes:

"Las amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo 82, correspondientes a automóviles y el alquiler de los mismos (incluidos los derivados de contratos de leasing), en la medida que excedan los que correspondería deducir con relación a automóviles cuyo costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados con opción de compra, sea superior a la suma de SESENTA MIL PESOS ($ 60.000) -neto del impuesto al valor agregado-, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato según corresponda.

Tampoco serán deducibles los gastos en combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y en general todos los gastos de mantenimiento y funcionamiento de automóviles que no sean bienes de cambio, en cuanto excedan la suma de VEINTIÚN MIL SEISCIENTOS PESOS ($ 21.600) anuales para cada unidad."

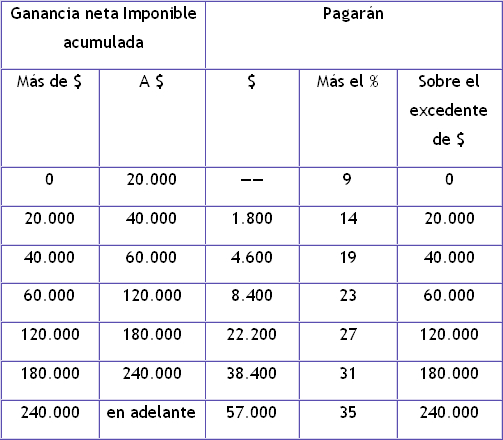

k) Sustitúyase la escala del artículo 90, por la siguiente:

TITULO II

IMPUESTO SOBRE LOS BIENES PERSONALES

ARTICULO 2º - Modifícase la Ley Nº 23.966, Título VI, de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, de la siguiente forma:

a) Sustitúyase el artículo 24, por el siguiente:

"Artículo 24.- No estarán alcanzados por el impuesto los sujetos indicados en el inciso a) del artículo 17 cuyos bienes, valuados de conformidad a lo dispuesto en los artículos 22 y 23, resulten iguales o inferiores a TRESCIENTOS SEIS MIL NOVECIENTOS PESOS ($ 306.900.-)."

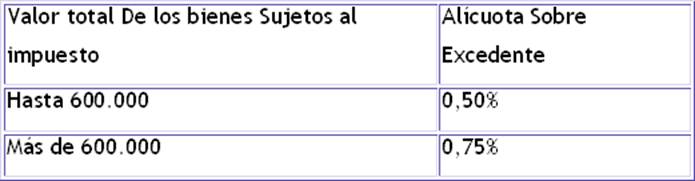

b) Sustitúyase la escala del artículo 25, por la siguiente:

TITULO III

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

ARTICULO 3º - Modifícase la Ley de Impuesto a la Ganancia Mínima Presunta aprobada por el artículo 6º de la Ley Nº 25.063, de la siguiente forma:

a) Sustitúyase el primer párrafo del inciso j) del artículo 3, por el siguiente:

"Los bienes del activo gravado en el país cuyo valor en conjunto, determinado de acuerdo con las normas de esta ley, sea igual o inferior a pesos seiscientos mil ($ 600.000). Cuando existan activos gravados en el exterior dicha suma se incrementará en el importe que resulte de aplicarle a la misma el porcentaje que represente el activo gravado del exterior, respecto del activo gravado total."

b) Sustitúyase el cuarto párrafo del inciso b) punto 4 del artículo 4, por el siguiente:

"En el caso de los inmuebles rurales, el valor determinado de acuerdo con los apartados anteriores se reducirá en el importe que resulte de aplicar el VEINTICINCO POR CIENTO (25%) sobre el valor fiscal asignado a la tierra libre de mejoras a los fines del pago del impuesto inmobiliario provincial, o en PESOS SEISCIENTOS MIL ($ 600.000.-), el que resulte mayor. Se entenderá que los inmuebles revisten el carácter de rurales, cuando así lo dispongan las leyes catastrales locales."

TITULO IV

IMPUESTO AL VALOR AGREGADO

ARTICULO 4º. - Sustitúyase el primer párrafo del punto 1 del inciso a) del artículo 12 de la ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, por el siguiente:

"Las compras, importaciones definitivas y locaciones (incluidas las derivadas de contratos de leasing) de automóviles, en la medida que su costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados (incluso mediante contratos de leasing), sea superior a la suma de SESENTA MIL PESOS ($ 60.000) -neto del impuesto de esta ley-, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato, según deba considerarse, en cuyo caso el crédito fiscal a computar no podrá superar al que correspondería deducir respecto de dicho valor."

TITULO V

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) - MONOTRIBUTO

ARTICULO 5. - Modifícase el Régimen Simplificado para Pequeños Contribuyentes (Monotributo), aprobado por el Anexo de la Ley Nº 25.865, de la forma que se indica a continuación:

a) Sustitúyanse los incisos a, b y d del artículo 2, por los siguientes:

"a) Que por locaciones y/o prestaciones de servicios hayan obtenido en el año calendario inmediato anterior al período fiscal de que se trata, ingresos brutos inferiores o iguales al importe de pesos doscientos cuarenta mil ($ 240.000).

b) Que por el resto de las actividades enunciadas, incluida la actividad primaria, hayan obtenido en el año calendario inmediato anterior al período fiscal de que se trata, ingresos brutos inferiores o iguales al importe de pesos cuatrocientos treinta y dos mil ($ 432.000).

d) Que el precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere la suma de pesos dos mil seiscientos ($ 2.600)."

b) Sustitúyanse el tercer y cuarto párrafo del artículo 3, por los siguientes:

"Si la actividad principal del contribuyente queda encuadrada en el referido inciso a) quedará excluido del régimen si al sumarse los ingresos brutos obtenidos por actividades comprendidas por el citado inciso b), superare el límite de pesos doscientos cuarenta mil ($ 240.000).

En el supuesto que la actividad principal del contribuyente quede encuadrada en el inciso b) del artículo anterior quedará excluido del régimen si al sumarle los ingresos brutos obtenidos por actividades comprendidas por el inciso a) de dicho artículo, superare el límite de pesos cuatrocientos treinta y dos mil ($ 432.000)."

c) Sustitúyase el artículo 8, por el siguiente:

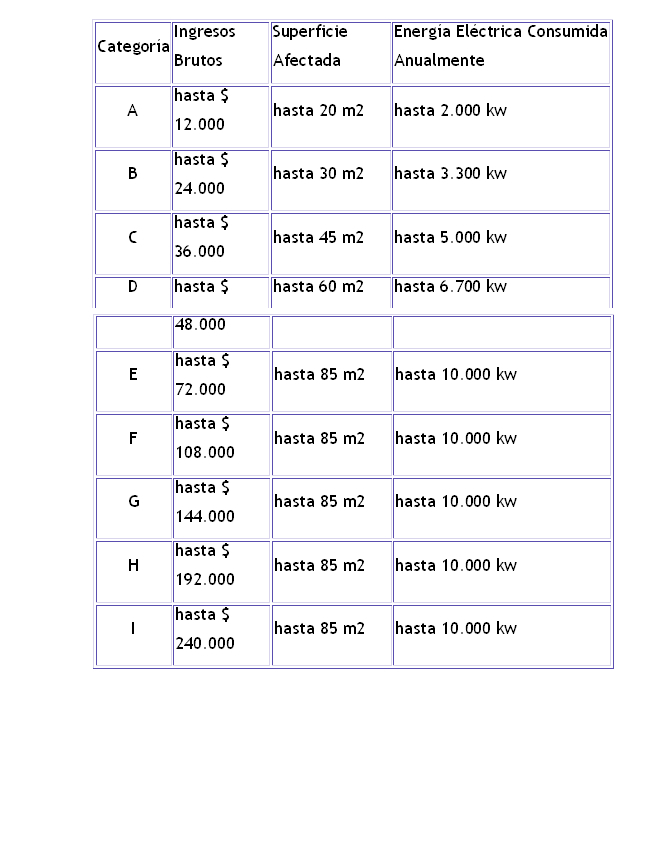

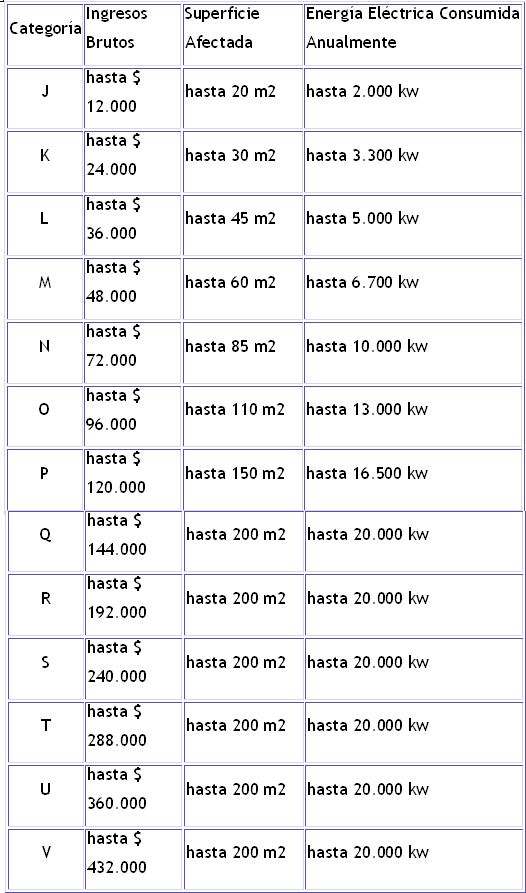

"Artículo 8.- Se establecen las siguientes categorías de contribuyentes -según el tipo de actividad desarrollada o el origen de sus ingresos- de acuerdo con los ingresos brutos anuales y las magnitudes físicas, que se indican a continuación:

a) Locaciones y/o prestaciones de servicios:

b) Resto de actividades:

d) Sustitúyase el primer párrafo del artículo 12, por el siguiente:

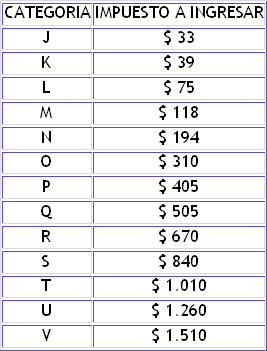

"Artículo 12.- El impuesto integrado que por cada categoría deberá ingresarse mensualmente, es el siguiente:

a) Prestación de servicios o locaciones:

b) Resto de las actividades:

e) Sustitúyase el artículo 33, por el siguiente:

"Artículo 33.- Se consideran pequeños contribuyentes eventuales a las personas físicas mayores de dieciocho (18) años, cuya actividad, por la característica, modo de prestación u oportunidad, se desarrolle en forma eventual u ocasional, que hayan obtenido en el año calendario inmediato anterior ingresos brutos inferiores o iguales a pesos treinta y seis mil ($ 36.000) y que además cumplan con las siguientes condiciones en forma concurrente:

a) Que no perciban ingresos de ninguna naturaleza provenientes de la explotación de empresas, sociedades o cualquier otra actividad organizada como tal, incluso asociaciones civiles y/o fundaciones.

b) Que la actividad no se desarrolle en locales o establecimientos estables. Esta última limitación no será aplicable si la actividad es efectuada en la casa habitación del pequeño contribuyente eventual, siempre que no tenga o constituya un local.

c) Que no revistan el carácter de empleadores.

d) Que no realicen importaciones de cosas muebles y/o de servicios.

Serán considerados también pequeños contribuyentes eventuales, los sujetos dedicados a la explotación agropecuaria, que hayan obtenido en el año calendario inmediato anterior ingresos brutos inferiores o iguales a pesos treinta y seis mil ($ 36.000), y que además cumplan con las condiciones establecidas en los incisos a) y d) precedentes."

f) Sustitúyase el segundo párrafo del artículo 48, por el siguiente:

"Los sujetos cuyos ingresos brutos anuales no superen la suma de pesos treinta y seis mil ($ 36.000) sólo estarán obligados a ingresar las cotizaciones previsionales previstas en el artículo 40 y, en su caso, la del artículo 41, encontrándose exentos de ingresar suma alguna por el impuesto integrado."

g) Sustitúyase el último párrafo del artículo 48, por el siguiente:

Los sujetos asociados a Cooperativas de Trabajo inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social cuyos ingresos brutos anuales no superen la suma de PESOS TREINTA Y SEIS MIL ($ 36.000) estarán exentos de ingresar el impuesto integrado y el aporte previsional mensual establecido en el inciso a) del artículo 40. Asimismo, los aportes de los incisos b) y c) del referido artículo los ingresará con una disminución del CINCUENTA POR CIENTO (50%).

TITULO VI

VIGENCIA

ARTICULO 6º. - Las disposiciones de esta ley entrarán en vigencia el día de su publicación en el Boletín Oficial y surtirán efecto:

a) Para lo establecido en el Título I, artículo 1 incisos a, b, c, d, e, f, g y k: a partir del 1º de enero de 2007.

b) Para lo establecido el Título I, artículo 1 incisos h, i y j: para los ejercicios que cierren con posterioridad a la entrada en vigencia de esta ley o, en su caso, año fiscal en curso a dicha fecha.

c) Para lo establecido en el Título II, artículo 2: para los bienes existentes al 31 de diciembre de 2007, inclusive.

d) Para lo establecido en el Título III, artículo 3: para los ejercicios que cierren con posterioridad a la entrada en vigencia de esta ley.

e) Para lo establecido en el Título IV, artículo 4: para las compras, importaciones definitivas y locaciones perfeccionadas con posterioridad a la entrada en vigencia de esta ley.

f) Para lo establecido en el Título V, artículo 5: a partir del día 1º del mes inmediato siguiente a su entrada en vigencia.

ARTICULO 7º. - Comuníquese al Poder Ejecutivo Nacional.-

FUNDAMENTOS

Señor presidente:

Proponemos la adecuación de los montos de las alícuotas, de las deducciones especiales y generales, de los mínimos no imponibles, de las escalas de gravámenes y de los mínimos computables de diferentes tributos, tales como el Impuesto a las Ganancias, el Impuesto sobre los Bienes Personales, el Impuesto a la Ganancia Mínima Presunta, el Impuesto al Valor Agregado y otros.

La imposición progresiva a la renta en cabeza de las personas físicas está lejos de cumplir con el paradigma de consagrar una verdadera equidad vertical. El Impuesto al Trabajo sufre una gran "crisis de equidad".

Actualmente - en gran parte de los países del mundo - se está produciendo un realineamiento del impuesto a la renta para personas físicas con grandes y continuos descensos de alícuotas. Estados Unidos e Inglaterra fueron los precursores, también en Alemania, Italia y España. En la región: Chile. Todos ellos son ejemplos y - también - el reconocimiento más demostrativo de la inequidad que significa seguir manteniendo una imposición progresiva más gravosa sobre las ganancias del trabajo, denominadas "rentas sudadas", derivadas del esfuerzo humano.

Recientemente en Europa Oriental se ha introducido un Impuesto a la Renta que ha dado en llamarse "uniforme" o "flat tax" con alícuotas que varían según los países, donde en general, la alícuota máxima no supera el 25% y se admiten deducciones personales que asignan un digno "mínimo de subsistencia".

Respecto de lo que sucede actualmente en nuestro país y luego de la aguda recesión en los últimos años, es que se ha crecido en forma sostenida. Esto lo demuestran los datos económicos de producción, exportaciones y consumo. Dicho crecimiento se ha visto acompañado por el aumento de la recaudación fiscal, que se registra no sólo por la mejora en la actividad económica, sino también por una mayor presión fiscal en sectores medios de toda la sociedad.

En efecto, la presión fiscal se ha agravado para los asalariados, trabajadores autónomos y pequeños comerciantes que operan en el mercado, como consecuencia de la pérdida de poder adquisitivo de los importes que, en forma de cantidades nominales fijas, se encuentran en toda la normativa tributaria.

Si bien en tiempos pasados se preveía la actualización automática de estos importes, a partir de la vigencia de la convertibilidad los mismos han quedado congelados en montos que, al día de la fecha, perdieron toda relación con la realidad. Baste sólo mencionar, a título de ejemplo, que no existen hoy día automóviles nuevos en el mercado cuyo valor sea inferior a los $ 20.000, monto este que sirve de tope deducible, vía amortización, en el Impuesto a las Ganancias y de tope, de crédito fiscal computable, en el IVA, o que si un indigente recibiera un departamento de 1 ambiente en la Ciudad de Buenos debería pagar el tributo "a la riqueza" del Impuesto sobre los Bienes Personales.

Otra muestra son las deducciones personales previstas en el Artículo 23 de la Ley del Impuesto a las Ganancias, cuyos importes debieron requerir una recomposición en los últimos dos años para evitar que el gravamen absorba parte de los incrementos salariales pactados por empresarios y sindicatos. Sin embargo, la citada recomposición, ha sido sólo parcial para estos importes y no ha alcanzado a otros conceptos legales que también merecen y requieren una re- expresión.

Por lo expuesto, resulta necesaria la revisión de los valores correspondientes a topes de deducción (gastos de sepelio, seguro de vida, seguros de retiro, honorarios al directorio, amortización y gastos de automóviles e intereses hipotecarios), topes de crédito fiscal computable (en relación a automóviles en el Impuesto al Valor Agregado), mínimos exentos (derechos de autor en el Impuesto a las Ganancias, bienes y activos para los Impuestos sobre los Bienes Personales y a la Ganancia Mínima Presunta) y escalas de gravamen (aplicables en los Impuestos a las Ganancias y sobre los Bienes Personales, así como en el Régimen Simplificado para Pequeños Contribuyentes o Monotributo).

Asimismo, las deducciones personales previstas en el Artículo 23 de la Ley del Impuesto a las Ganancias también requieren ser incrementadas, la que deberá ser equitativa para los sujetos a quienes la ley les permite su cómputo. No hay motivo alguno para diferenciar, aún más allá de lo que lo ha hecho la normativa del gravamen en los últimos años, los ingresos recibidos por su trabajo y esfuerzo personal por los asalariados y trabajadores autónomos: ambos son el sostén de las economías familiares en el país, y afrontan la adquisición de una canasta familiar erosionada por la inflación. Para ambos sus ingresos revisten el carácter de alimentarios y debe permitírsele computar la deducción de mínimos de subsistencia a valores sensatos, de modo que el impuesto a abonar para sujetos de equivalente capacidad contributiva, sea asimilable.

Por último, se hace necesaria la eliminación de la "tablita" de reducción de deducciones personales establecida en plena crisis fiscal del año 1999, por cuanto el escenario vigente al día de hoy, que registra un importante superávit fiscal que le permite al Estado afrontar sus obligaciones sin dificultades de ningún tipo, no requiere la presencia de tal mecanismo distorsivo de emergencia, que lejos de ser útil trajo más problemas que soluciones.

Los valores nominales presentes en la normativa fiscal, sirven para coadyuvar a la definición más precisa de la base gravable y del impuesto adeudado. Su falta de adecuación ha desvirtuado su naturaleza, provocando que sujetos que no exteriorizan capacidad contributiva alguna, hayan quedado alcanzados por el sistema impositivo vigente. Asimismo, su variación desigual ha hecho que trabajadores que tienen la misma capacidad contributiva reciban un trato diferente, afectando así los principios de igualdad y equidad que rigen en materia tributaria.

Las adecuaciones propuestas tienden a preservar - en algunos casos - las relaciones preexistentes entre los trabajadores autónomos y los que se desempeñan en relación de dependencia, en cuanto a los montos permitidos de deducciones especiales.

El proyecto que sometemos a consideración de la Cámara ha sido elaborado conjuntamente con los profesionales del Area Tributaria de la Federación Argentina de Consejos Profesionales (F.A.C.P.C.E.), organismo que reúne a la totalidad de los Consejos Profesionales de Ciencias Económicas de nuestro país.

Por las razones expuestas, Señor Presidente, solicitamos a los señores legisladores la aprobación del presente proyecto.-