MARIANO J. DE NEGRI

Informe semanal de mercados financieros

A una semana de cerrar el mes de Junio ’17, los índices accionarios en los EUA han mostrado durante las últimas jornadas de negociación un comportamiento apático, casi como desensillando para tomar un descanso luego de un año que hasta aquí se muestra auspicioso en materia de rendimientos. Entrado Julio tendremos una nueva tanda de resultados empresariales que arrojarán luz sobre un terreno que se presenta como resbaladizo pero que aún no se quiebra (Don’t be surprised when a crack in the ice appears under your feet, cantaba Roger Waters en el tema “The Thin Ice” de Pink Floyd). El último récord para el S&P 500 lo observamos el día 19/06, cuando el índice marco un valor de 2453,46 puntos y hoy nos encontramos un -0,62% por debajo de esa marca.

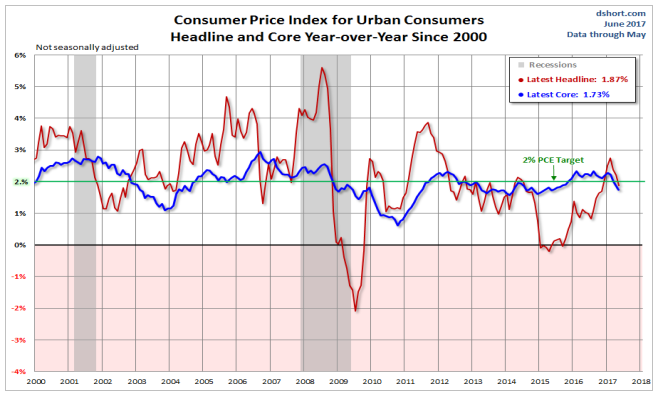

Ante la escasez de noticias, los debates siguen puestos en el comportamiento de la Reserva Federal y si se encuentra justificado el camino a la normalización de su política monetaria, que mostró un nuevo ajuste el pasado 14/06. La lupa se posa ahora sobre los últimos datos de inflación conocidos recientemente que se encuentran todavía por debajo de la meta objetivo del 2% que tiene como target la Fed.

Como se observa en el gráfico anterior, la última medición para el mes de Mayo 2017 arrojó una variación del 1,87% interanual para el índice general. Para el caso de excluir alimentos y bebidas, la inflación minorista acumula un 1,73% para los últimos 12 meses. Sin embargo en el comunicado en el que se informó la decisión de la Reserva Federal de incrementar su tasa de referencia (fed funds) hasta un rango de 1% - 1,25%, se justificó tal decisión sobre la base de la percepción que la inflación en el mediano plazo se acercará a los valores de equilibrio buscados por el banco central. Asimismo se puso énfasis en la robustez que muestra el mercado laboral y la baja en la tasa de desempleo la que se ubica levemente por encima del 4%. Respecto a la normalización de su hoja de balance se reiteró que la implementación de este programa se pondrá en marcha durante este año.

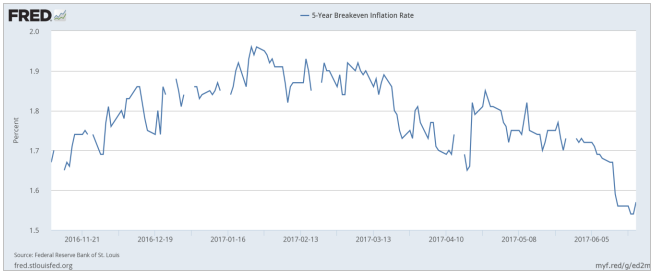

Es interesante observar lo que se presenta en gráfico siguiente. Las expectativas de inflación se habían incrementado sensiblemente luego de conocerse la elección de Donald Trump como presidente de los EUA. Esta percepción de un incremento del nivel de precios se vio sustentada en las promesas de campaña llevadas a cabo por el mandatario, consistentes con una reducción de impuestos corporativos y un importante plan de obras públicas que impulsaría el empleo y el crecimiento. Sin embargo a medida que fueron pasando los meses y se materializaron trabas en el Congreso a las reformas propuestas, junto con problemas políticos internos, pusieron en alerta a los inversores, quien en estos momentos se encuentran dudando sobre el margen de acción con que cuenta el presidente. Esto produjo que las expectativas inflacionarias se redujeran notoriamente y con ellas los rendimientos de la deuda soberana de los EUA. Este hecho se observa cuando se comprara el rendimiento de la deuda nominal a 5 años vs. el rendimiento de la deuda ajustable por inflación para igual período. El incremento de precios esperado por el mercado de acá a 5 años se encuentra por debajo del 1,6% anual.

Sin embargo, como apunta Mohamed El – Erian en un artículo publicado en el Financial Times (https://www.ft.com/content/797a800a-5278-11e7-a1f2-db19572361bb), con su decisión sobre tasas de interés la Fed ha dado muestras de que sus futuras decisiones pueden no estar tan atadas a los datos económicos que se conozcan, sino más bien se direccionarán en el sentido de comenzar a normalizar su política monetaria. Esto también queda en evidencia en el forward guidance brindado por el Banco Central respecto a los ajustes que espera realizar tanto este año como el próximo –cuatro ajustes al alza de su federal fund rate-. “Ignorar la hoja de ruta planteada solo llevará a una mayor decepción”, apunta el economista.

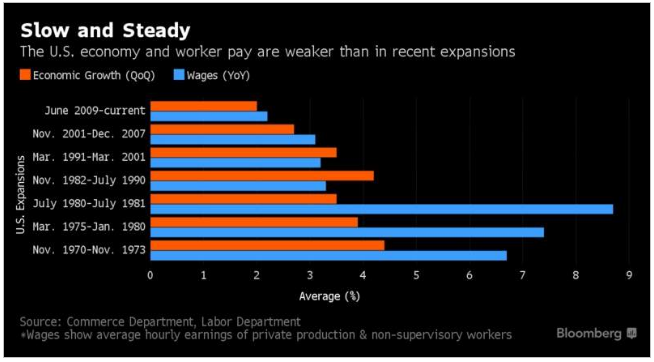

A contramano de lo que opina el mercado, los números de largo aliento dan la razón a las autoridades monetarias. Como se muestra en el gráfico publicado por Bloomberg, el actual se presta a ser el mayor ciclo económico expansivo de los últimos años, aunque con un ratio de crecimiento tanto del PBI como de los salarios menor a períodos anteriores.

Es muy probable que, como descuentan los futuros, el próximo movimiento alcista de la tasa de interés en los EUA se termine convalidando recién el próximo mes de Diciembre ’17, pero esta delación no debería entenderse como un cambio de rumbo por parte de la Fed, sino simplemente como un alto en el camino.

La ñata contra el vidrio

La decisión de MSCI de no incluir a la Argentina dentro del índice de acciones emergentes tomo por sorpresa a propios y ajenos. Así, el país quedo en la lista de espera junto con Nigeria, pero a diferencia de este último país, el nuestro deberá esperar hasta el año entrante para saber si está en condiciones de acceder a formar parte del “club de los emergentes”. En su comunicado, la firma que se encarga de construir los índices mundiales ponderó que desde Diciembre 2015 Argentina abolió las restricciones que pesaban sobre los capitales extranjeros para que pudieran invertir en el mercado local, un requisito fundamental exigido para formar parte del índice. Sin embargo, al decir de MSCI, aún persisten dudas sobre la irreversibilidad de estos cambios, por lo que se ha decidido dilatar la decisión de inclusión de nuestro país un año más. Las acciones argentinas que cotizan en el exterior habían mostrado un alza a cuenta de esta decisión, por lo que al conocerse la noticia, sus precios mostraron importantes retrocesos. Así, el índice Merval de la bolsa porteña retrocedió más del -4% en una sola jornada, acumulando una baja del -5,93% durante el mes de Junio ’17. Sin embargo, la performance del año continúa bien positiva, con una ganancia para el año 2017 del 26,45% en moneda local. Ni lerdo ni perezoso, el JP Morgan se aprestó rápidamente a emitir un informe donde expone que esta decisión y sus efectos se presentan como una oportunidad de compra dada que las buenas perspectivas para la economía Argentina continúan siendo sólidas aunque el informe también pondera que la elección de mitad de término serán el próximo escollo a sortear para liberar el camino hacia la próxima suba.

Al club al que sí ha ingresado el país, es al de los “100”, ya que la Argentina anunció la emisión de un bono en dólares con vencimiento a 100 años de plazo, conocidos en el mercado como “perpetual bonds”, ya que el capital se abona recién al vencimiento, mientras que los inversores reciben periódicamente el cobro de los cupones de interés. Quizás lo más interesante haya sido la repercusión que tuvo en nuestro país, donde recibió críticas por doquier, tanto por derecha como por izquierda. La tasa convalidada y el plazo de endeudamiento fueron los dos ítems que mayor atención acapararon. No entraré en detalle en este debate sobre el que tanto se ha pronunciado; sin embargo me gustaría apuntar algunas cuestiones que si considero relevantes: a) El monto de la emisión fue relativamente bajo en comparación con otras que se realizaron en el pasado cercano (US$ 2.750 millones vs. US$ 9.750 millones de ofertas), b) La tasa que se terminó convalidando si bien resulta alta en términos porcentuales, se encuentra en línea con lo que es la curva de rendimientos de la Argentina en moneda extranjera, c) Lo más interesante desde mi punto de vista es que se utiliza endeudamiento a larguísimo plazo para atacar el verdadero problema que continúa siendo el déficit fiscal que tiene su mayor origen en gasto corriente. ¿Usted sacaría un préstamo hipotecario para adquirir una heladera?

Los medios internacionales, dada la magnitud de la noticia, también se han hecho eco y presentaron la presente emisión como un voto de confianza a la administración del presidente Macri. Sin embargo, creemos que este hecho debería verse a la luz de lo que sucede en el entorno financiero mundial. Desde esta columna ya hemos hablado sobre como la liquidez extrema que reina en el mercado internacional se traduce en precios al alza y rendimientos a la baja. En este sentido, también la periodista del Financial Times, Gillian Tett, ha analizado este acontecimiento con la lupa referida. En uno de los párrafos de su nota, se puede leer lo siguiente: “…Pero el mayor motivo por el cual la demanda es tan elevada es el comportamiento de los bancos centrales: la flexibilización cuantitativa bombeó tanta liquidez en los mercados que los inversores están frenética y desesperadamente buscando cualquier inversión que pueda producir un retorno”.