MARIANO J. DE NEGRI

Informe semanal de mercados financieros

La fiesta inolvidable

En el año 1968 se estrenaba un film protagonizado por el célebre Peter Sellers llamada en su idioma original “The Party” y que por estas latitudes conocimos como “La fiesta inolvidable”. Para los que no han tenido la posibilidad de verla, me permito recomendarles que no se pierdan esta hilarante comedia; y para los que ya la han visto, coincidirán conmigo que vale la pena volver a disfrutar de ella.

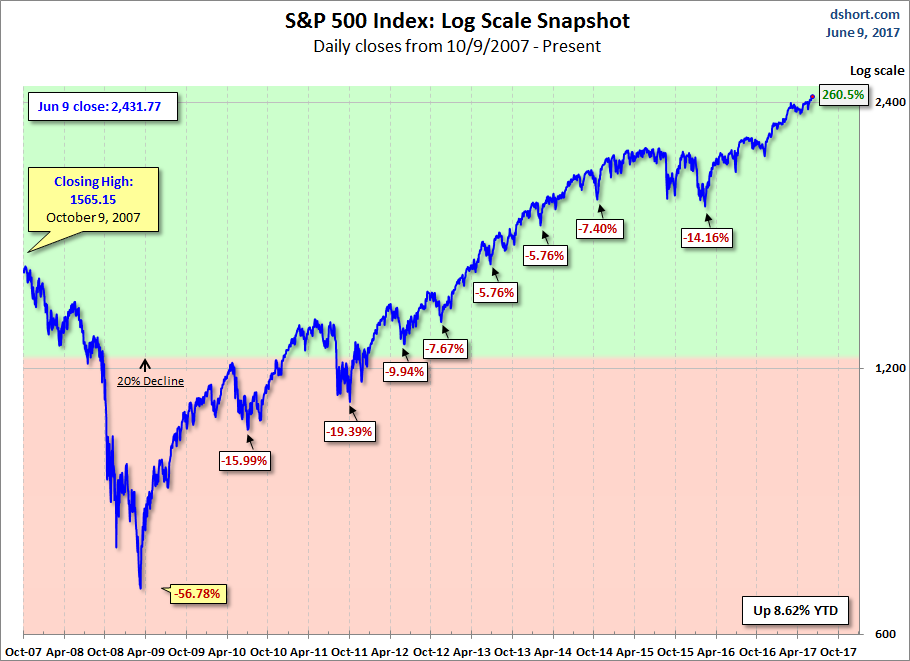

La fiesta inolvidable también podría ser el título que lleve el gráfico que se presenta a continuación:

Aquí observamos la evolución del S&P500 de los EUA. Un recorrido fenomenal que acumula una ganancia del 260,5% desde la última gran caída que comenzara con la crisis subprime. Por supuesto que este camino no ha estado exento de sobresaltos, pero que aún así, ha logrado escalar hasta máximos históricos como los que detentamos hoy en día. La semana cerrada el 09/06/2017 culminó con un retroceso del 0,30% para este índice, alternando días de subas y bajas muy contenidas. En el año 2017 muestra un acumulado de 8,62%.

No habiendo habido noticias relevantes durante la semana entrante, todas las miradas continúan posándose sobre lo que será la reunión del Comité de la Reserva Federal de los EUA, en la cual se tomará una nueva decisión sobre el nivel de la tasa de política monetaria de ese país. Los futuros se encuentran descontando con una probabilidad de 99,6% que la tasa se elevará a un rango de 1,00% - 1,25%, desde el actual 0,75% - 1,00%. Un movimiento que se presume sumamente descontado por el mercado. Luego de esta reunión quedarán cuatro más a celebrarse durante el año 2017, en los meses de Julio (26/07), Septiembre (20/09), Noviembre (01/11) y Diciembre (13/12). Según lo que pronostican los futuros para esas reuniones, comienza recién para Septiembre a vislumbrarse una probabilidad de un nuevo movimiento alcista, aunque con una tendencia aún no definida. Las proyecciones para Diciembre 2017 se encuentran casi igualadas entre un mantenimiento de la tasa en un rango con límite máximo en 1,25% y un aumento de la misma hasta un valor máximo de 1,50%. Sin embargo, como ya hemos anticipado lo más relevante será conocer nuevas noticias acerca de cómo la Fed procederá a reducir la compra de títulos valores y la velocidad que le impregnará a esta decisión.

| Mariano J. Denegri es Contador Público, especializado en gestión financiera, con amplia experiencia en administración de recursos en compañías de seguros e inversores institucionales, así como también en gestión y asesoramiento de patrimonios individuales. |

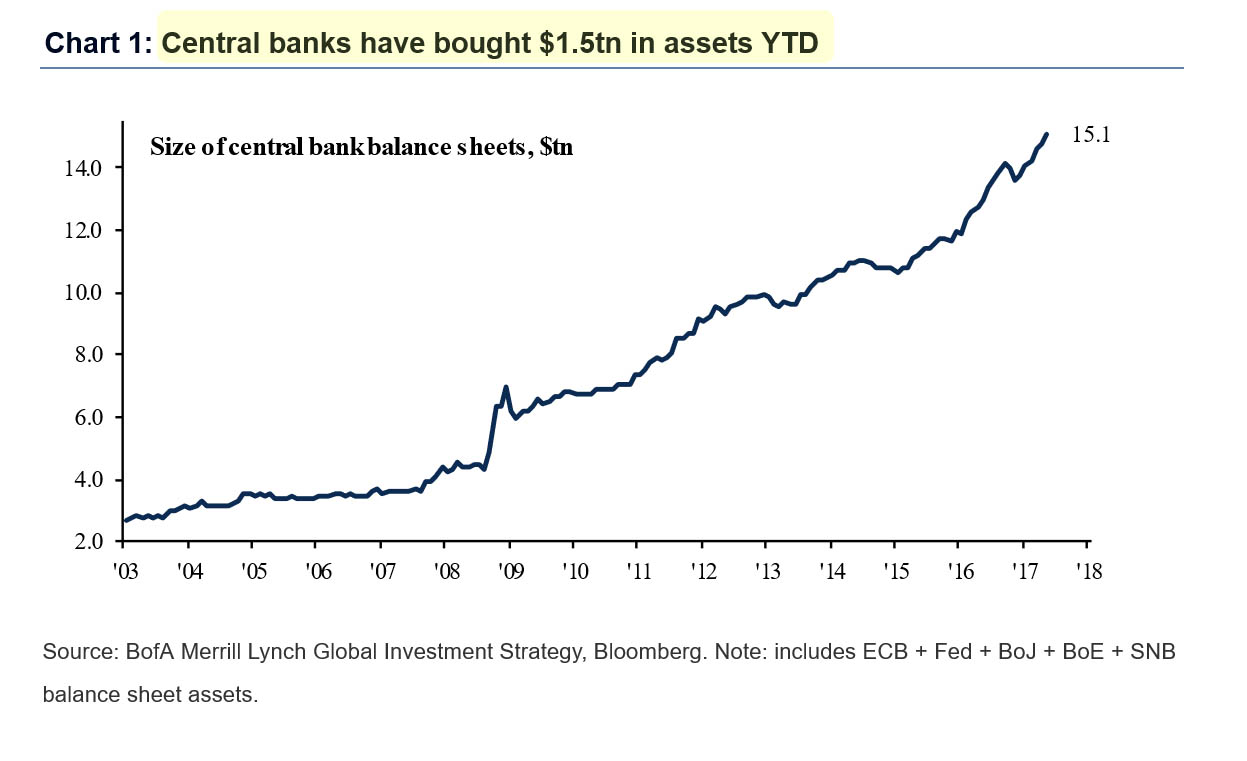

Este último hecho –la intervención de los bancos centrales en el mercado de valores- toma especial relevancia dada la gran expansión que ha tenido la hoja de balance de las entidades monetarias, no solo en los EUA, sino también principalmente en Europa y Asia. En el gráfico que se presenta a continuación se puede observar la magnitud de estas compras, habiendo sido -según datos del Bank of America-, de $1,5 trillones de dólares en lo que va del año, acumulando más de $15,1 trillones desde el año 2013.

La semana pasada el Banco Central Europeo (ECB, por sus siglas en inglés) mantuvo sin cambios su tasa de referencia en un valor de 0% e indicó que “espera que los tipos de interés oficiales se mantengan en los niveles actuales durante un período prolongado que superará con creces el horizonte de sus compras netas de activos”.

“En relación con las medidas de política monetaria no convencionales, el Consejo de Gobierno confirma que las compras netas continuarán al actual ritmo de 60 mm de euros mensuales hasta el final de diciembre de 2017 o hasta una fecha posterior si fuera necesario y, en todo caso, hasta que el Consejo de Gobierno observe un ajuste sostenido de la senda de inflación que sea compatible con su objetivo de inflación. Las compras netas se llevarán a cabo paralelamente a la reinversión del principal de los valores adquiridos en el marco de este programa que vayan venciendo. Si las perspectivas fueran menos favorables, o si las condiciones financieras fueran incompatibles con el progreso del ajuste sostenido de la senda de inflación, el Consejo de Gobierno prevé ampliar el volumen y/o la duración de este programa”, se pudo leer en el comunicado oficial que acompañó la decisión.

En el punto referido anteriormente –índices bursátiles en sus máximos históricos- comienzan a escucharse voces que advierten sobre lo que podría ser un eventual sell-off de los mercados una vez que se observe el fin del sustento otorgado por los bancos centrales. En este sentido, durante una entrevista con Bloomberg, Bill Gross apunto a que los bancos centrales con sus medidas han inflado artificialmente los precios de los activos mientras que han generado un bajo crecimiento en la economía general castigando a los ahorristas, bancos y compañías de seguros. Un fiel reflejo de su pensamiento quedo plasmado en una frase que pronunció: “En lugar de comprar barato y vender caro, ustedes están comprando caro y cruzando los dedos”.

Como se puede apreciar en el gráfico que sigue, no solo las acciones han alcanzado valores nunca antes vistos, sino también que el mercado de renta fija “investment grade”, también ofrece los retornos más bajos históricamente. En el gráfico del US Treasury bond a 10 años este hecho se materializa abiertamente:

En su libro “La máquina de la volatilidad” Michael Pettis desarrolla las facetas que muestra el denominado “ciclo de liquidez”, y si bien el autor se centra en los efectos de este en las economías emergentes, se puede entender que en esta fase del proceso, también las economías desarrolladas se han visto afectadas por los efectos de esta expansión monetaria sin precedentes. En uno de los pasajes de su libro enuncia que cuando se produce una expansión de la liquidez en los centros financieros de los países ricos “los activos comienzan a comportarse cada vez más como moneda, dado que se vuelven menos volátiles, más líquidos y fáciles de negociar y, en consecuencia, más rentables, lo que refuerza la expansión de la liquidez. Dado que la volatilidad de los activos de riesgo empieza a disminuir, esos activos tienen un desempeño superior al de los activos tradicionales”.

Durante los años venideros el gran desafío al que se enfrentan los artífices de la política monetaria mundial será como desmantelar el andamiaje monetario establecido y los efectos que este desarme tendrá sobre los activos financieros.

Una buena noticia por el lado de los precios

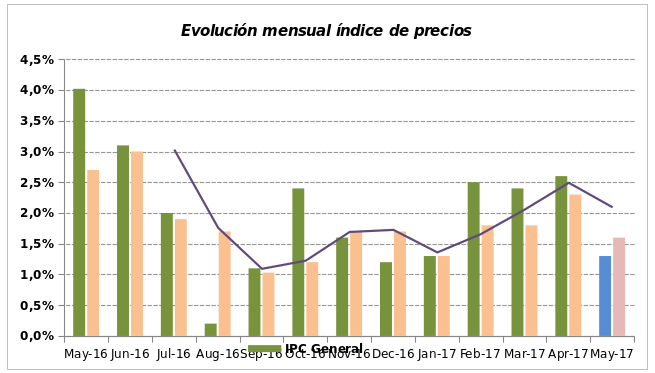

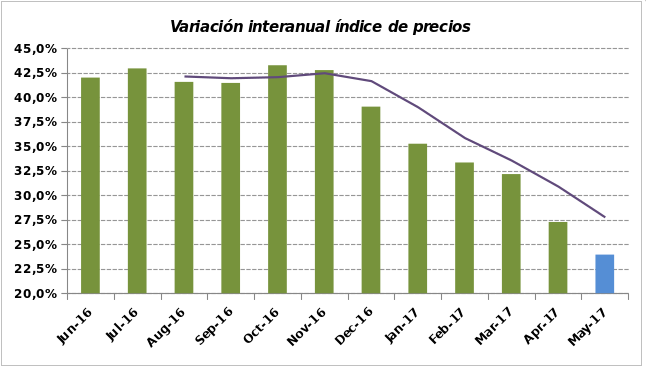

Muy esperado era el dato de inflación del mes de Mayo ’17 en nuestro país que diera a conocer el Indec el jueves pasado. Ya los indicadores de alta frecuencia adelantaban que el guarismo mensual arrojaría datos alentadores, y se cumplió con esta premisa. La variación de precios para el mes pasado cerró en una variación del 1,3%, lejos del 2,6% de Abril ’17, el cual había dejado un sabor amargo. El acumulado para el año 2017 se ubica de este modo en un 10,5% y la variación interanual arroja un acumulado del 23,9%. En los gráficos que se presentan a continuación se puede observar como comienza a tomar cuerpo el tan mentado proceso de desinflación que viene buscando el BCRA a través de su política monetaria de metas de inflación:

Sin embargo, como se presenta en el primero de los gráficos, aún se observa que la inflación núcleo –la que no considera el precio de los bienes regulados ni de los rubros más volátiles como alimentos y bebidas- continúa mostrando una tendencia que desafía a la meta de inflación objetivo propuesta por la entidad monetaria para el año 2017. En base a esto consideramos que es prematuro arriesgar que el BCRA se lance de lleno a reducir de manera sustancial el nivel de su tasa de política monetaria que actualmente se ubica en un valor de 26,25% n.a., sin embargo, creemos factible observar una tenue reducción (¿0,25% - 0,50%?) permitiendo tasas reales de interés menos restrictivas. La próxima reunión en la cual se decidirá la tasa de interés es el 27/06. La entidad tendrá tiempo para evaluar la nueva información sobre cómo se presenta el ritmo variación de precios durante el presente mes.

En otro orden de noticias, el Ministerio de Finanzas, anunció su intención de lanzar al mercado un nuevo título en pesos a 3 años, cuya modalidad de ajuste será la tasa de política monetaria del BCRA. Con esto se buscan dos objetivos: Brindar a los inversores un instrumento a más largo plazo con exposición a la tasa de relevancia de la economía monetaria, y desincentivar a que se continúe invirtiendo en Letras del BCRA. Recordemos que los inversores ya tienen a su disposición alternativas a tasa fija en el mercado secundario a través de los bonos que el tesoro ha estado emitiendo a lo largo de este año, por lo que los rendimientos ofrecidos por estos pueden servir de target para la nueva emisión planteada que se llevará a cabo el miércoles 14/06 próximo. Tomando en cuenta que los bancos ya pueden acceder a ese corredor de tasas a través de los pases con el BCRA, el nuevo bono tendrá como destinatario básicamente al resto de los inversores institucionales y demás inversores foráneos. No se ha establecido monto de emisión y las estimaciones varían entre $ 20 mil millones a $ 500 mil millones que es el monto de vencimientos de Lebacs que se efectivizarán el miércoles 21/06. El monto definitivo dependerá de que tan tentadora sea la tasa de corte que esté dispuesto a convalidar el Ministerio de Finanzas.