INFORME ESPECIAL | MARIANO J. DENEGRI

Informe semanal de mercados financieros

Los osos siguen hibernando

Los índices bursátiles mundiales continúan registrando récords en sus valores y parecen desafiar el famoso adagio “sell in may and go away”. Esta frase hace referencia a la tendencia decreciente que suele mostrar el mercado de valores durante el período comprendido entre los meses de Mayo y Octubre de cada año, invitando a los inversores a desprenderse de sus tenencias y volver a reconstruirlas en el mes de Noviembre, buscando mantenerse alejados de este espacio de tiempo caracterizado por bajos volúmenes transaccionales y alta volatilidad.

| Mariano Denegri es Contador Público especializado en gestión financiera, con foco en la evaluación, planificación y asesoramiento relacionado con la administración de cartera de inversiones, tanto para inversores institucionales como retail. |

Si observamos cual ha sido la trayectoria de los mercados accionarios más importantes durante el mes de Mayo 2017, salvo excepciones como Brasil que tuvo su propia dinámica interna y México, el resto de las bolsas han sorteado el pasado mes con alzas y en algunas casos estas variaciones representan gran parte de la ganancia acumulada durante el año 2017.

Al parecer el ajuste deberá esperar, y tal vez tengamos novedades de la tan ansiada corrección en el mes de Junio ’17, aunque el mismo también ha comenzado con renovados bríos y consolidando la tendencia alcista.

Si de estadísticas hablamos, es interesante observar lo que muestra el cuadro que se presenta a continuación para el S&P500 de los EUA. En un relevamiento realizado desde el año 1950 hasta el actual 2017, se observa que en los años en que el S&P500 ha logrado incrementarse más de 7,5% en los primeros 100 días de negociación, esa tendencia se ha consolidado hasta el final del año. Esto se ha observado en 20 de los 23 años analizados en la muestra.

En la tercer columna del cuadro, se computa el valor del índice luego de los primeras 100 ruedas de negociación. En la cuarta columna, la variación porcentual registrada durante ese período de tiempo. En la quinta columna lo acontecido desde el día 101 hasta el final del año en materia de rendimientos y en la sexta columna cual fue la variación total del índice en el año indicado.

En el año 2017 en los primeros 100 días de negociación, el índice se ha incrementado un 7,9%. Resta ver si logrará sumarse como un año exitoso a la serie o jugará del lado de las excepciones.

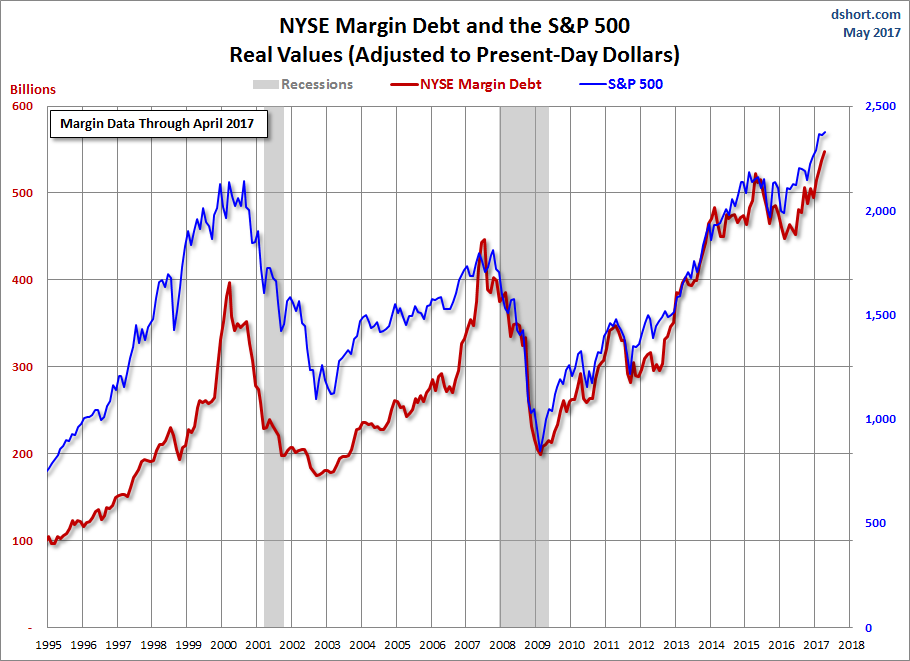

En el informe anterior señalamos que la creciente liquidez reinante en el mercado era una de las explicaciones que se dan para sustentar la expansión que han mostrado los recintos accionarios a lo largo de los últimos años. En este sentido, aporta a esta discusión la difusión del indicador publicado por el New York Stock Exchange en el que se actualiza los niveles de lo que se denomina “margin debt”. Este término representa el nivel de apalancamiento que pueden tomar los inversores con sus agentes de bolsa para adquirir nuevos títulos valores, dejando en garantía estos por la deuda contraída. Un ejemplo de esto sería el siguiente: Supongamos que Juan está interesado en adquirir 1000 de la firma XXX las cuales tienen un valor unitario de $100.

Juan debería desembolsar la suma de $ 10.000 para realizar dicha operación, pero solo tiene un capital de $ 5.000.- Por lo tanto, la diferencia –los otros $5.000 son aportados por su agente bursátil en concepto de préstamo, dejando las 1000 acciones de la firma XXX en garantía del préstamo tomado. Está claro que esta operación no está exenta de riesgos, ya que si las acciones adquiridas caen por debajo de cierto valor, Juan deberá capitalizar su cuenta o entregar las acciones para cubrir los márgenes obligatorios. Los préstamos y los márgenes permitidos variarán de acuerdo a lo reglamentado por el regulador de cada mercado.

Dicho lo anterior, se observa en el gráfico una correlación muy pronunciada entre el recorrido de este apalancamiento y el trazado por el índice accionario S&P500. Cuando el apalancamiento aumenta, la tendencia del índice es creciente y cuando se ajusta el nivel de endeudamiento, también responde a la baja el mercado accionario. Al cierre del mes de Mayo 2017, ambos indicadores se encontraban en máximos históricos. Reversiones en el “margin debt” deben monitorearse en busca de indicios sobre el agotamiento de la tendencia alcista del mercado.

El EMI confirma la tendencia de depresión en la industria argentina

Continuando con la serie de indicadores económicos, el Indec dio a conocer el Estimador Mensual Industrial para el mes de Abril 2017. Este indicador mostró un retroceso del -2,3% interanual, acumulando un retroceso del -2,4% para el primer cuatrimestre del año 2017 respecto a igual período del año 2016. Dentro de los rubros más afectados se encuentran la industria textil, la industria del tabaco y la industria automotriz. El informe completo puede obtenerse en el siguiente link: http://www.indec.gob.ar/uploads/informesdeprensa/emi_05_17.pdf.

Los resultados de esta rama de la actividad ya había sido plasmada en el informe anterior cuando se pasó revista a las mediciones arrojadas por el EMAE (Estimador Mensual de la Actividad Económica).

En materia financiera, el BCRA dio a conocer los datos de su Relevamiento de Expectativas de Mercado (REM), donde diferentes consultoras del país expresan sus pronósticos para las variables relevadas. En lo referido a materia de precios, los analistas han incrementado sus expectativas de inflación para el año 2017, ubicándose en un nivel de 21,4% vs. 20,5% de la medición anterior, al ser consultados sobre el IPC Nacional. Este indicador será el que procederá a utilizar a partir del mes de Junio el INDEC al dar a conocer las cifras de inflación. De esta manera la variación de precios esperada mensualmente hasta el final del corriente año se ubican en valor de 1,3% a 1,5%. Para el año 2018 la inflación anual se estima en un 14,5% mientras que para el año 2019 las proyecciones arrojan un valor de 10%.

Respecto al tipo de cambio, los analistas esperan ver un valor de $ 17,7 para Diciembre 2017 y de $ 20,1 para Diciembre 2018.

Al ser consultados sobre el crecimiento económico esperado, las mediciones arrojan un valor de 2,6% para el año 2017, 3% para el año 2018 y 3,2% para el año 2019.

La Provincia de Mendoza también consiguió una emisión exitosa

Al igual que la Provincia de Buenos Aires, Mendoza salió a buscar financiamiento al mercado ofreciendo un bono con una estructura muy similar a la de la PBA. La provincia mediterránea logró alzarse con más de $ 7.000 millones. El bono emitido ofrece un cupón de renta variable linkeado a la tasa Badlar más un spread de 4,375%. Presenta un plazo total de 48 meses, devolviéndose el capital al vencimiento. Como atractivo presenta un cupón fijo de 24,5% para los dos primeros cupones trimestrales y un piso del 15% para el resto del período.

Si se espera que la inflación siga el camino decreciente pautado por el BCRA y relevada a través de las expectativas del mercado para los años venideros, un piso del 15% resultaría en tasas reales positivas que harían al bono atractivo entre el público inversor.