Récord: el 70% del valor de un auto importado de alta gama son impuestos

Hablar de los impuestos en la Argentina es siempre motivo de asombro. El sector automotor es uno de los ejemplos más claros. Se ha explicado infinidad de veces que la presión impositiva hace que los 0km en el país se ubiquen entre los más caros del mundo. En los vehículos nacionales, el impacto de la carga fiscal, como informó ADEFA en su momento, ronda el 54% pero es mayor si se mide en el segmento de los importados, más en los últimos tiempos donde el gobierno endureció la carga tributaria. Ni hablar si se tienen en cuenta los modelos de lujo.

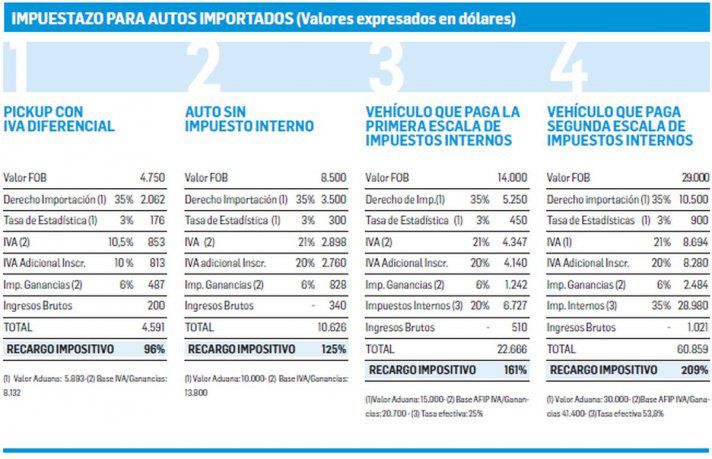

Los números hablan por sí solos. Un vehículo importado, según sus características y nivel de gama, sufre hoy una presión impositiva que va de 96% a 209% sobre el valor que llega al puerto.

En la Argentina hay dos formas principales de importación de 0km. Una, la que realizan las marcas radicas en el país bajo el régimen automotor del Mercosur o acuerdos bilaterales con determinados países. Por ejemplo, México. En esos casos, el nivel de impuesto es más bajo porque cuentan con beneficios arancelarios en el marco de convenios comerciales. La otra corresponde a los vehículos que llegan fuera de esos acuerdos, conocidos como de extrazona. En ese caso, deben abonar un arancel del 35%.

En el cuadro que acompaña la nota se dan cuatro ejemplos, tomados con datos reales que del sistema de importación de la Aduana, del costo de importar estos 0km que no están beneficiados por un acuerdo comercial.

El primero es un vehículo comercial, como una pick up, que está en el nivel más bajo de la carga fiscal porque tiene un IVA diferencial de 10,5%. Se toma en este casos las situaciones más extremas (pero no por eso poco comunes) de la presión impositiva. Por ejemplo, si la empresa que importa las unidades no tiene, según la AFIP, suficiente IVA a favor, tiene que pagar un IVA adicional. El segundo caso es de un auto que no está alcanzado por los Impuestos Internos. Este tributo se lo conoce como impuesto al lujo. El tercer caso es de un modelo que paga la primera escala de este tributo (20% pero por la forma de cálculo tiene una tasa efectiva de 25%) y el cuatro se refiere a un 0km que está castigado con la segunda escala (de 35% pero con tasa efectiva de 53,8%). En el cuadro se pone el ejemplo de un modelo con un valor FOB de u$s29.000 que el importador debe pagar u$s60.859 para nacionalizarlo. De esta manera, esa unidad tiene un valor base de 89.859, de los cuales el 68% son impuestos. Si se toman los tributos que se suman en la cadena de comercialización, el Estado se está quedan con el 70% o más del valor de venta de esa unidad.

En los montos que se manejan en los ejemplos, más allá del precio FOB que se declaren los autos, la AFIP y la Aduana hace ajustes de valor sobre los que se calculan los impuestos.

Sobre el valor total que figura en cada uno de los casos del cuadro, para tener una idea del precio al público al que se comercializa, habría que agregarle un 15% del margen del distribuidor más otro 15% de la concesionaria. En el ejemplo detallado en la nota, a los u$s89.859 habría que sumarle un 30% de márgenes de comercialización. Es decir, el precio al público rondaría los u$s116.000. Pero esos márgenes no son rentabilidad. Sobre ese porcentaje, ambos eslabones de la cadena, deben afrontar otros tributos nacionales, provinciales o municipales, como impuesto al cheque, Ingresos Brutos, tasas de higiene y demás. Según fuentes del sector, 9 puntos de esos 15, del distribuidor y la concesionaria, se van es esas obligaciones fiscales, lo que mantiene la relación de la carga impositiva en aproximadamente 70% del valor final del 0km. El porcentaje restante tiene que destinarse al pago de sueldos, servicios, infraestructura, etc. Se calcula que en un año bueno, la concesionaria se queda con el 3% de la facturación. Pero años buenos hay pocos

Fuente: Ambito.com